Se disparan los mercados de fertilizantes

Cereales y commodities agropecuarios registran precios récord

miércoles, 30 de junio de 2021

Los mercados internacionales de fertilizantes están experimentando un fuerte aumento en sus precios y en su demanda, con algunos alcanzando máximos.

Si bien algunos mercados se han visto afectados por los recortes de producción, el aumento de los costos de las materias primas, de la demanda y el aumento de las tarifas de transporte, un factor importante que da confianza son los precios récord que registran las cosechas de cereales y otros commodities agropecuarios.

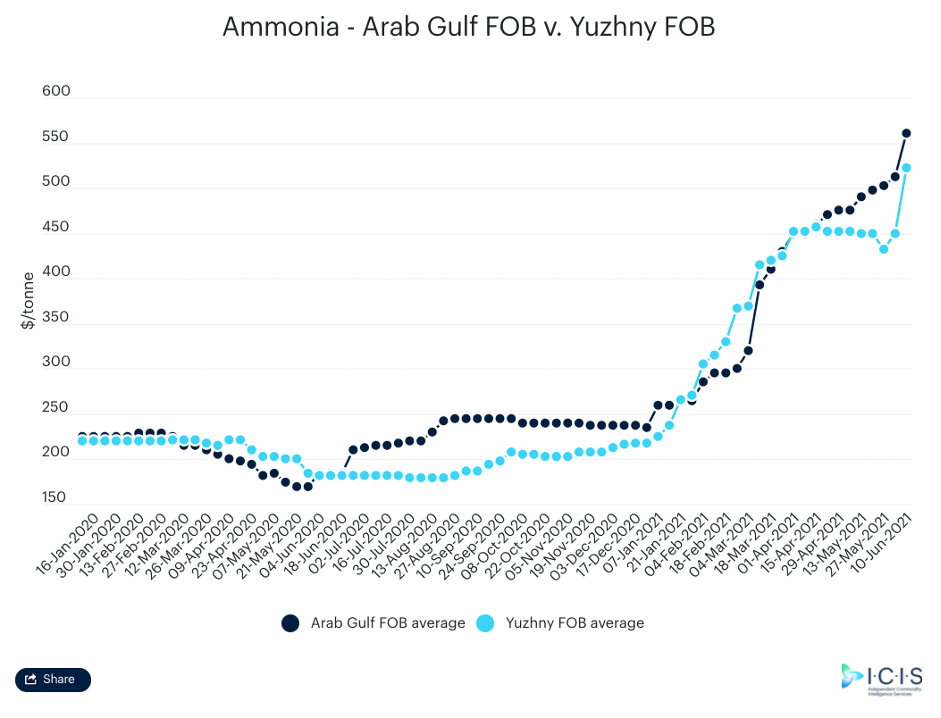

Amoníaco

La fuerza constante del amoníaco, que también ha estado elevando el precio de la urea y los nitratos, se ha debido principalmente a problemas de producción.

Debido a esto, los precios al contado han aumentado significativamente. Los cargamentos al contado del Mar Negro se vendieron a la India y China con grandes sobreprecios, mientras que Ma’aden también tuvo que profundizar para asegurar el volumen libre a bordo (FOB) de los Emiratos Árabes Unidos.

Los aumentos de precios se deben principalmente a la disminución de la oferta, y el cierre no planificado de la unidad SAFCO IV de 1.2 millones de toneladas anuales en Arabia Saudita agravó un cierre potencialmente prolongado de una unidad Ma’aden de 1.1 millones de toneladas anuales. Los proveedores al oeste del canal de Suez se están aprovechando de la escasez de toneladas comerciales, siendo Koch el último en enviar un cargamento al noreste de Asia.

Si bien el reinicio de la planta de PAU en Indonesia y la planta de EBIC en Egipto trajo cierto alivio, el mercado no muestra signos de enfriamiento dada la creciente demanda de India y el noreste de Asia. Aunque la presión sobre los precios aún no ha reducido la demanda, algunos productores de fertilizantes podrían decidir recortar la capacidad debido al elevado costo de las materias primas.

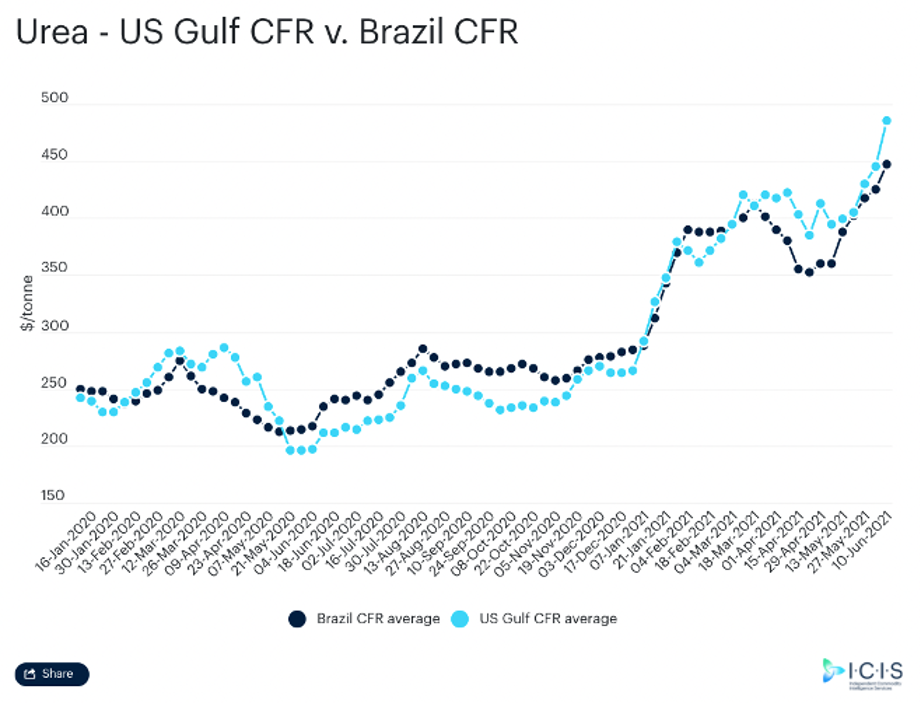

Urea y Nitratos

Un mercado de amoníaco ajustado y un aumento en los precios al contado han tenido un efecto en cadena para la urea, donde algunos precios están alcanzando máximos históricos. India ha sido el impulsor clave del mercado de la urea, pero se podría argumentar que la demanda de India para 2021 ya se ha incluido en la dinámica de la oferta y la demanda global.

Pero no hay señales de que el reciente repunte de los precios se esté desacelerando con varias regiones registrando precios máximos de los pasados ocho años.

Se espera que los precios se vean afectados mientras India no pueda comprar el volumen que necesita o hasta que China decida exportar algunos excedentes. Ambos mercados apuntan a una perspectiva más optimista.

El mercado interno todavía está activo en China, y los precios continúan subiendo tanto que el gobierno está buscando formas de estabilizar los niveles.

Un impuesto a la exportación en China es poco probable por ahora, pero la situación actual indica que no hay mucho fertilizante disponible para seguir exportando a la India.

La seguridad alimentaria es un problema importante para todos los países.

Egipto ha impuesto cuotas internas estrictas para los productores de fertilizantes, lo que restringiría su disponibilidad durante junio-agosto. Algunos productores ya están pidiendo a a sus distribuidores que retrasen sus pedidos de junio.

Los usuarios finales están comenzando a pagar más alto, pero solo por volúmenes pequeños, con US$500/tonelada de costo y vuelo (CFR) logrados en Argentina. El país necesita comprar más durante los próximos dos meses.

Brasil está operando a su nivel más alto de precios desde al menos 2014. La disponibilidad es limitada, y se espera que la temporada comience a finales de este mes de Junio.

En Estados Unidos, los niveles de barcazas se han más que duplicado a más de US$450 /tonelada corta FOB Nola, en comparación con los $198/tonelada corta FOB el año pasado.

La sequía en América Central también es un problema, pero solo ha disminuido la superficie de cultivos y aún no ha tenido un impacto significativo en la demanda de fertilizantes.

Existe preocupación por el gran aumento de precios en tan poco tiempo. La mayoría del mercado espera que los precios se mantengan firmes en junio y julio. Las conversaciones sobre una desaceleración alrededor de agosto están desapareciendo, y los participantes del mercado luchan por encontrar razones para que los precios bajen.

El mercado de los nitratos también se está viendo afectado por el aumento de los costos de la urea y el amoníaco. El principal productor Yara sigue aumentando los precios de la nueva temporada para el nitrato de amonio (AN) y el nitrato de calcio y amonio (CAN).

Los valores de UAN (nitrato de urea y amonio) se ven fuertemente afectados por la ausencia de Grodno y el mercado observa con gran expectación, ya que es probable que los flujos comerciales, debido a las sanciones contra Bielorrusia, cambien, y los países con aranceles elevados trasladen material a Europa.

El AS (sulfato de amonio) es otro nutriente afectado por los problemas de producción, que a su vez sigue haciendo subir los precios.

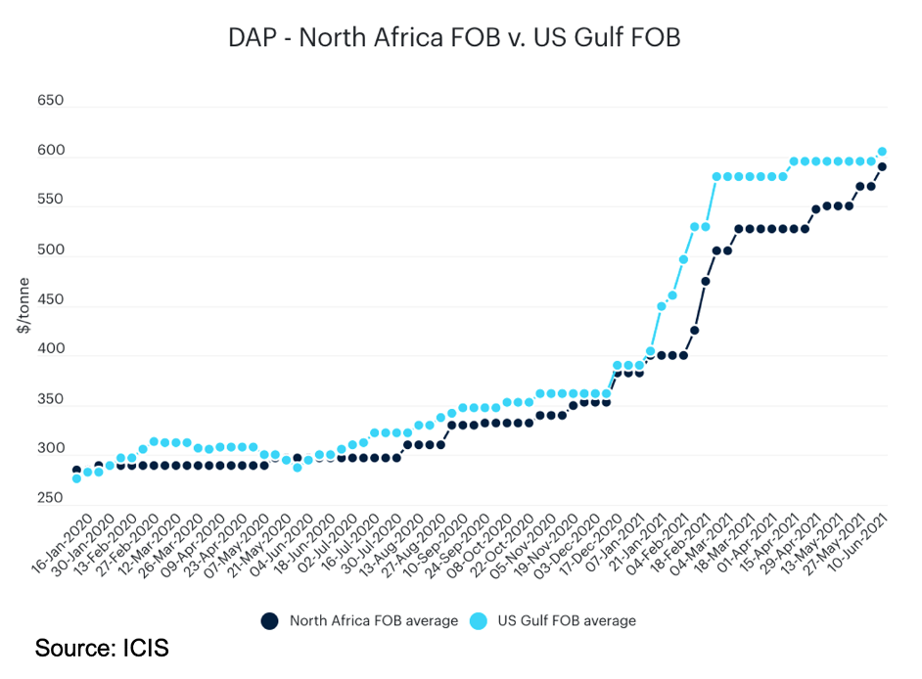

Fosfatos y Azufre

Algunas de las mayores ganancias de los precios de los fertilizantes se han observado en la red de fosfatos. El mercado está poco inventariado y los principales exportadores, China y Marruecos, tienen poco que ofrecer. Los costos de las materias primas también han generado costos más altos para los productores de fertilizantes fosfatados

La actividad en América Latina está en auge, ya que los precios del fosfato monoamónico (MAP) de Brasil han superado la barrera de los US$700 dólares por tonelada CFR (costo y flete). Los precios del MAP

han aumentado en las últimas semanas debido al mal tiempo en Brasil, la creciente demanda de soya y las altas tarifas de flete.

El azufre de la materia prima está respaldado por la concentración actual de los fosfatos.

Potasio

El potasio es otro mercado difícil, ya que espera saber si se impondrán más sanciones a Bielorrusia.

Se espera que el suministro de los Estados Unidos y Canadá aumente pronto, ya que Mosaic cerrará inmediatamente los pozos de las minas de potasio K1 y K2 en Esterhazy y reanudará la producción en la mina de potasio de Colonsay.

Nutrien aumentará la producción de potasio en aproximadamente 500,000 toneladas durante la segunda mitad de 2021, en comparación con las expectativas anteriores. Se espera que los precios a nivel mundial se vean afectados por estos desarrollos y los jugadores están esperando la adjudicación de la licitación de compra a largo plazo de RCF, que puede ofrecer alguna dirección de precios al mercado.

Julia Meehan, editora gerente, fertilizantes, ICIS

Fertilizantes